เมนูนำทาง

สหสัมพันธ์อัตโนมัติ

สหสัมพันธ์อัตโนมัติ

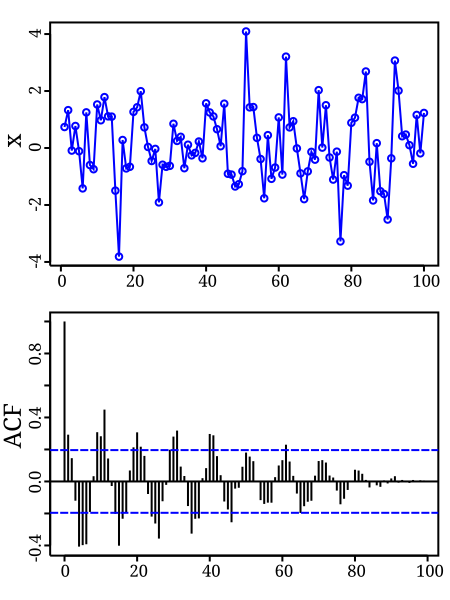

สหสัมพันธ์อัตโนมัติ[1](อังกฤษ: autocorrelation) หรือ สหสัมพันธ์เชิงอนุกรม[2](อังกฤษ: serial correlation)เป็นสหสัมพันธ์ระหว่างสัญญาณหนึ่ง ๆ กับตัวสัญญาณเองที่หน่วงเวลาตามฟังก์ชันการหน่วงเวลาโดยอรูปนัยแล้ว มันก็คือความคล้ายคลึงกันระหว่างสัญญาณช่วงต่าง ๆ ตามฟังก์ชันของระยะเวลาระหว่างสัญญาณการวิเคราะห์สหสัมพันธ์อัตโนมัติเป็นวิธีการทางคณิตศาสตร์เพื่อหารูปแบบที่เกิดซ้ำ ๆ เช่น สัญญาณเป็นคาบที่อำพรางโดยเสียงรบกวน หรือเพื่อระบุความถี่มูลฐานที่ไม่มีซึ่งความถี่ของฮาร์มอนิกในสัญญาณจะบอกเป็นนัยเป็นวิธีที่บ่อยครั้งใช้ในการประมวลผลสัญญาณเพื่อวิเคราะห์หาฟังก์ชันของค่าเป็นชุด ๆ เช่นสัญญาณที่เกิดตามเวลา (time domain)โดย Unit root process, trend stationary process, autoregressive process, และ moving average process ล้วนเป็นรูปแบบกระบวนการโดยเฉพาะ ๆ ที่มีสหสัมพันธ์อัตโนมัติสาขาการศึกษาต่าง ๆ นิยามสหสัมพันธ์อัตโนมัติไว้ไม่เหมือนกัน และนิยามเหล่านี้ไม่ได้สมมูลกันทั้งหมดในบางสาขา คำนี้ใช้ในความหมายเดียวกับคำว่า autocovariance

ใกล้เคียง

แหล่งที่มา

WikiPedia: สหสัมพันธ์อัตโนมัติ